- CONCENTRATION ÉCONOMIQUE

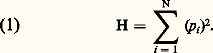

- CONCENTRATION ÉCONOMIQUELa concentration économique concerne la répartition du pouvoir économique entre les entreprises. Comment se définit ce pouvoir? Comment pourrait-il être réparti? De quelles entreprises s’agit-il? Telles sont les questions que pose, de prime abord, la définition de la concentration. Mais voyons d’abord quelques exemples.Une entreprise rachète un de ses concurrents directs. C’est un mouvement de concentration horizontale ; parce que les entreprises appartiennent au même marché. Une autre entreprise, qui souhaite proposer une variété de produits, acquiert une firme opérant sur un marché différent (un producteur de fusées investit dans l’édition). On parlera alors de diversification , ou concentration «oblique». Il arrive encore fréquemment qu’une entreprise pénètre sur un marché situé «en amont» ou «en aval» du sien propre: une chaîne d’hypermarchés investit en amont quand elle décide de fabriquer elle-même certains des produits qu’elle commercialise. On parlera alors d’intégration verticale . Ces trois types d’opération représentent la concentration dans le sens large; dans les trois cas, c’est l’augmentation de la taille d’une entreprise au détriment des autres (ou d’une seule autre) qui constitue la marque de la concentration. Il existe aussi une acception étroite du mot qui considère seulement la concentration sur un même marché, c’est-à-dire la concentration horizontale; cette acception est surtout utilisée quand on étudie la structure concurrentielle d’un marché.La concentration correspond, le plus souvent, à une augmentation de la taille des entreprises. Mais la croissance de celles-ci peut avoir lieu selon différentes modalités; on distingue habituellement la croissance interne, qui est le développement propre de l’entreprise, et la croissance externe, qui consiste à racheter une entreprise existante, soit pour une fusion ou une absorption (on fait une entreprise unique à partir de deux ou plus), soit en constituant un groupe de sociétés si chaque entreprise concernée garde sa personnalité (sinon son autonomie). La croissance externe est une méthode immédiate de concentration, mais coûteuse et généralement réglementée. La croissance interne implique moins de moyens financiers, mais plus de temps et d’efforts; elle est une conquête.Enfin, il faut signaler que le mot de concentration désigne à la fois un mouvement et un état : l’accroissement de taille d’une entreprise est un mouvement de concentration; la concentration d’un secteur telle qu’on peut la mesurer constate un état de celui-ci. Ces deux versions, dynamique et statique, méritent d’être distinguées, quoiqu’elles soient clairement complémentaires.1. Définition et mesureTentons de donner une définition rigoureuse de la concentration économique. Si celle-ci concerne la répartition du pouvoir économique entre les entreprises, ce dernier s’apprécie par la taille des entreprises ou par leur poids sur un marché particulier. L’indicateur généralement utilisé, quoique non le seul concevable, est celui du chiffre d’affaires (total des ventes); ainsi, une entreprise dont le chiffre d’affaires annuel est de 2 millions de francs a deux fois plus de poids par ce critère qu’une autre qui vend pour 1 million de francs (quand bien même la seconde réaliserait un profit supérieur à celui de la première). Bien souvent, on s’intéresse plutôt au pouvoir relatif de telle ou telle firme à l’intérieur d’un ensemble défini parmi toutes les firmes en cause. On calcule alors des parts de marché qui ne sont rien d’autre que le pourcentage du chiffre d’affaires de l’ensemble considéré que réalise l’entreprise en question. Ainsi, pour reprendre l’ensemble formé par les deux entreprises citées plus haut, les parts de marché seront respectivement 66,6 et 33,3 p. 100.La répartition du pouvoir économique constitue l’élément clé de la concentration. Si le pouvoir est également réparti, on considère que la concentration est faible sinon nulle. Cela signifie des parts de marché sensiblement égales: 50 p. 100 dans le cas de deux firmes, 33,3 p. 100 pour trois firmes, etc. Au contraire, si ces parts de marché s’éloignent de l’égalité, la concentration est plus forte avec deux entreprises; l’exemple numérique évoqué plus haut (66,6 p. 100 33,3 p. 100) indique une concentration plus forte que le cas 50 p. 100 - 50 p. 100, mais évidemment moins forte qu’une répartition 90 p. 100 - 10 p. 100.L’ensemble des chiffres d’affaires à considérer est le dernier élément de notre définition, le plus délicat aussi. La délimitation de cet ensemble doit être à la fois géographique et sectorielle. Géographique , parce que bien souvent on cherche à apprécier la concentration dans un espace bien précis: le cadre national est celui qui paraît le plus naturel (par exemple, pour les autorités chargées de contrôler les fusions d’entreprises comme, en France, le Conseil de la concurrence); un cadre supranational est parfois jugé utile (le cadre européen est très pertinent pour qui s’occupe de la politique industrielle de la C.E.E.). Pourtant, le choix correct d’un ensemble géographique ne dépend pas seulement de considérations de politique économique; il doit se fonder également sur l’analyse économique: la concentration revêt une réelle signification à l’intérieur d’un ensemble de firmes qui sont effectivement en compétition . C’est là, et là seulement, que notre notion de pouvoir économique s’applique pleinement. Si on prend l’exemple du marché automobile, la France ne paraît pas constituer un cadre géographique correct; il faut tenir compte du fait que le marché automobile est un marché mondial, segmenté en plusieurs sous-marchés «régionaux» (européen, américain, asiatique), pour apprécier sa concentration. Les niveaux mondial et «régional» constituent donc une alternative admissible pour apprécier la concentration dans l’automobile, alors que le niveau national a moins de pertinence au regard de la concurrence. Dans d’autres secteurs économiques, le niveau idéal est national ou même infranational: ainsi, sur le marché de la restauration de gamme moyenne, c’est entre restaurants appartenant à la même région, voire à la même agglomération, que joue la concurrence; c’est à ce niveau local qu’on appréciera donc la concentration. Le second critère de délimitation est sectoriel . La concentration peut être appréhendée soit indifféremment entre toutes sortes de firmes (par exemple, toutes les entreprises d’un même pays), soit entre celles qui exercent la même activité et sont donc étroitement concurrentes. La première optique – qui correspond au sens le plus large de la concentration, incluant la concentration horizontale, la diversification et l’intégration verticale – n’est guère courante, car elle se réfère à une notion trop extensive – quoique non absurde – de la concurrence. Aussi se réfère-t-on plus souvent à la concentration à l’intérieur d’un secteur (ou concentration horizontale), étant entendu que les secteurs eux-mêmes peuvent être définis de manière plus ou moins large.La définition que les économistes donnent d’un secteur est fondée sur la concurrence: les entreprises qui sont en concurrence directe forment un secteur; si l’une d’elles augmente son ou ses prix, elle perdra des clients, qui se tourneront vers les autres entreprises du secteur. Cette définition n’est cependant pas entièrement satisfaisante, car elle repose sur une expérience hypothétique (que se passerait-il si telle firme augmentait son prix?) et sur des conditions de la demande qui ne sont pas forcément stables. Aussi les statisticiens recourent-ils, pour définir des secteurs, à une méthode plus arbitraire mais aussi plus stable, celle de nomenclatures officielles fondées sur les propriétés techniques de la production. Ainsi, en France, il existe une Nomenclature d’activités et de produits (N.A.P.) élaborée par les pouvoirs publics. C’est à partir de ce cadre que sont élaborées les statistiques industrielles et qu’on peut donc apprécier la concentration. Mais les nomenclatures existantes comprennent toujours plusieurs niveaux, selon le degré de découpage plus ou moins fin des types de produits. La N.A.P. découpe ainsi l’ensemble des activités de production en quatre niveaux, les niveaux 16 (14 branches), 40 (36 branches), 100 (103 produits) et 600 (679 produits) – et bientôt 10 000. Par exemple, le secteur U04 du niveau 16, «biens intermédiaires», se divise au niveau 40 en huit sous-secteurs qui deviennent quatre-vingt-dix-huit au niveau 600. Apprécier la concentration à un «niveau» ou à un autre n’est pas indifférent, car, si la taille absolue d’une entreprise ne dépend évidemment pas de la façon dont est défini le secteur où elle est rangée, sa taille relative en dépend fortement: plus le découpage est fin, plus il y a de secteurs, plus le nombre de firmes dans chaque secteur sera petit, et plus la taille relative de chacune dans son secteur apparaîtra forte; plus les secteurs sont définis finement, et plus la concentration dans chacun est donc forte. L’analyse de la concentration doit donc reposer, dans chaque cas particulier, sur une conception correcte du niveau à considérer, et celle-ci implique une vision adéquate de la concurrence qui s’y déroule. Prenons l’exemple du marché de la chaussure. Doit-on étudier la concentration dans l’ensemble de ce marché ou doit-on le segmenter en chaussures de bas de gamme, de gammes moyenne et de luxe? Doit-on le segmenter encore plus selon les usages de différents types de chaussures (ville, sports, etc.)? Un exemple montrera le bien-fondé de la question. Une entreprise produisant des chaussures de luxe rachète un producteur de chaussures de montagne; si ces deux entreprises sont considérées comme concurrentes, le rachat aboutit à une concentration au sens strict (soit une diminution possible de la concurrence); si, au contraire, les deux marchés sont distincts, le rachat est une diversification et n’est une concentration que dans un sens faible (en aucun cas nuisible à la concurrence). On retiendra donc qu’il y a toujours un risque d’arbitraire dans l’analyse concrète de la concentration.Mesurer la concentrationLes éléments ci-dessus permettent de proposer différentes mesures de la concentration horizontale (il n’en existe pas d’adéquates pour les autres types de concentration). Ces mesures rendent compte de la concentration, phénomène statique, et non du mouvement; elles sont élaborées, à l’intérieur de chaque secteur, à partir des parts de marché (telles qu’on les a définies plus haut) des différentes entreprises. Si on note Vi les ventes de l’entreprise i , la somme des ventes du secteur sera V = i Vi ; la part de marché de l’entreprise i sera alors p i = Vi /V, et on aura bien sûr i pi = 1. Citons trois mesures principales de la concentration.– Le rapport de concentration désigne la somme des parts de marché des n plus grosses entreprises (en général les quatre plus grosses). C’est un indicateur très pratique car facile à calculer et facile à interpréter: si, par exemple, on sait que, dans un secteur A, ce rapport vaut 30 p. 100, alors que, dans un secteur B, il vaut 90 p. 100, il est aisé d’en déduire que B est plus concentré que A. De nombreuses mesures de la concentration sont donc effectuées à l’aide du rapport de concentration; ainsi l’I.N.S.E.E. pour la France, la Commission des Communautés européennes pour la C.E.E. fournissent périodiquement cet indice pour un ensemble de secteurs. Mais le rapport de concentration présente un inconvénient: il laisse dans l’ombre toutes les firmes plus petites. C’est peut-être renoncer à une information utile...– L’indice de Hirschmann-Herfindahl (noté H) se calcule en faisant la somme des carrés des parts de marché:

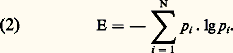

Cet indice prend en compte toutes les firmes, même les plus petites; ainsi aucune information n’est négligée. Toutefois, son calcul comme son interprétation sont beaucoup plus délicats. Cet indice peut s’interpréter comme suit. Si le secteur considéré est totalement concentré, il n’y a qu’une firme (un monopole), dont la part de marché est 100 p. 100 [soit (1)]; on a alors H = 1, exprimant le niveau maximal de la concentration. Inversement, si N entreprises se partagent les ventes à égalité, les N parts de marché sont toutes égales à 1/N; et H = Nx (1/N)2, c’est-à-dire H = 1/N (nombre qui tend vers 0 si les firmes deviennent très nombreuses). On montre facilement que telle est bien la valeur minimale de l’indice de Hirschmann. Toutes les autres structures de concentration auront donc une mesure comprise entre 1/N (concentration minimale) et 1 (concentration maximale).– L’indice d’entropie (noté E) est mesuré à partir des logarithmes des parts de marché:

Cet indice prend en compte toutes les firmes, même les plus petites; ainsi aucune information n’est négligée. Toutefois, son calcul comme son interprétation sont beaucoup plus délicats. Cet indice peut s’interpréter comme suit. Si le secteur considéré est totalement concentré, il n’y a qu’une firme (un monopole), dont la part de marché est 100 p. 100 [soit (1)]; on a alors H = 1, exprimant le niveau maximal de la concentration. Inversement, si N entreprises se partagent les ventes à égalité, les N parts de marché sont toutes égales à 1/N; et H = Nx (1/N)2, c’est-à-dire H = 1/N (nombre qui tend vers 0 si les firmes deviennent très nombreuses). On montre facilement que telle est bien la valeur minimale de l’indice de Hirschmann. Toutes les autres structures de concentration auront donc une mesure comprise entre 1/N (concentration minimale) et 1 (concentration maximale).– L’indice d’entropie (noté E) est mesuré à partir des logarithmes des parts de marché: Cet indice possède les mêmes qualités et défauts que le précédent. Son interprétation est la suivante: s’il y a une seule firme avec 100 p. 100 du marché, l’entropie est nulle; s’il y a N entreprises de taille égale avec des parts de marché de 1/N, le calcul donne E = lg N (qui tend vers l’infini avec N). On peut aussi vérifier que ce dernier nombre est la valeur maximale que peut prendre E pour toutes les structures des parts de marché. Ainsi l’entropie est-elle une mesure inverse de la concentration: plus elle est faible (proche de 0) et plus la concentration est forte.2. Dynamique de la concentrationPhénomène historique de première importance, la concentration a été observée, dès la révolution industrielle, dans les secteurs de l’industrie en même temps que dans l’agriculture, où ses effets, pour être plus limités, n’en sont pas moins présents (c’est, en Grande-Bretagne, après 1650, le mouvement des enclosures qui a abouti au regroupement de nombreuses exploitations rurales). Dans le monde des manufactures, l’utilisation de plus en plus massive de machines, rendue rentable par le progrès technique et possible par l’abandon du régime des corporations, permet la formation par croissance interne de grandes unités de production où se concentrent la main-d’œuvre et le capital. À l’atelier succède la fabrique qui peut employer plusieurs centaines d’ouvriers dès le milieu du XVIIIe siècle. La concentration se poursuit en Europe durant le siècle suivant et donne lieu à des craintes et prédictions nombreuses. Les plus célèbres prophètes du temps, Marx et Engels, voient la concentration comme une loi fondamentale du capitalisme: «il y aura un nombre toujours plus faible de magnats du capital» et il pourrait même arriver que «tout le capital social soit unifié, soit dans les mains d’un seul capitaliste, soit dans celles d’une seule société» – un des phénomènes qui devaient précipiter la chute du capitalisme.Et de fait, après la disparition de Marx, le mouvement de concentration n’a cessé de s’affirmer comme un des éléments dominants du capitalisme. La fin du XIXe siècle, qui voit se développer la révolution industrielle en Allemagne et aux États-Unis ainsi qu’un ensemble de nouvelles industries, est une ère de gigantisme pour les entreprises; si la politique industrialiste d’un Bismarck favorise les Konzern , c’est spontanément que naissent outre-Atlantique les trusts , plus généralement des entreprises géantes nées soit des rachats de leurs concurrents que les plus agressifs des entrepreneurs arrivaient à réaliser, soit de fusions volontaires de nombreuses petites entreprises. Un exemple célèbre de concentration par rachat est la constitution de la Standard Oil of New Jersey par John Rockefeller à la fin du siècle dernier. Pionnier du raffinage du pétrole, Rockefeller entre 1870 et 1890 constitue un groupe qui représente 90 p. 100 du marché de la côte est des États-Unis. Nombre de ses concurrents avaient été rachetés, souvent à leur grand soulagement. Un autre géant, U.S. Steel, fut monté de toutes pièces par fusion d’un grand nombre de petites firmes sidérurgiques. Dans cette période, tous les secteurs de l’économie américaine, à des degrés divers, furent le théâtre d’un vaste mouvement de concentration. Il s’agissait donc d’une vague de concentration, et seule, semble-t-il, l’adoption de lois «antitrust» (le Sherman Act de 1890) y mit un terme; les deux entreprises que nous venons de citer furent poursuivies pour avoir enfreint les règles de la concurrence, et l’une d’elles, la Standard Oil, démantelée par la justice en 1911.La période entre les deux guerres a vu se développer une autre vague de concentrations, quoique de moindre amplitude, et bientôt cassée par la crise des années trente. Depuis la fin de la Seconde Guerre mondiale, les pays occidentaux ont vécu deux nouvelles vagues de concentration, l’une à la fin des années soixante et au début des années soixante-dix, elle aussi interrompue par la crise, l’autre dans les années quatre-vingt. Dans les années soixante, la puissance économique américaine, qui apparaissait comme un idéal, s’expliquait pour certains par la grande taille des entreprises; en outre, la réalisation progressive d’un marché commun européen mettait en avant le besoin de compétitivité: les pouvoirs publics ont alors cherché à promouvoir la concentration dans la grande industrie, et cela explique en partie cette vague. Dans les années quatre-vingt, la conjoncture est fort différente. La décennie commence dans une atmosphère de liquidation qui marque la conclusion de la crise entamée vers 1975. De surcroît, les marchés financiers voient leur importance augmenter considérablement. Une grande partie du récent mouvement de concentration par croissance externe s’est en effet déroulée sur les marchés financiers, à travers des mécanismes tels que les O.P.A. (offre publique d’achat), les raids ou les M.B.O. (management buy-out , ou rachat par les dirigeants): la crise avait fréquemment abouti à une sous-évaluation des entreprises par les marchés boursiers, laquelle incitait les opérateurs les mieux informés à se porter acquéreurs. En termes techniques, quand le «ratio Q» de Tobin – défini comme le rapport entre le prix d’une action et sa valeur intrinsèque comme part du capital de l’entreprise évalué par son coût de remplacement – est inférieur à 1, l’entreprise est considérée comme sous-évaluée, et il peut être rentable de racheter toutes les actions disponibles.À partir de 1982-1983, on a constaté une accélération du mouvement de concentration sur tous les marchés financiers: pour l’ensemble de la C.E.E. par exemple, les concentrations où étaient mêlées les mille plus grandes entreprises de la C.E.E. étaient de 480 en 1984-1985 et atteignaient 1 025 en 1987-1988. Pour les États-Unis, elles passaient dans la même période, de 1 480 à 3 670 environ. On notera que, si la majorité de ces concentrations sont de type horizontal (à l’intérieur d’un même secteur), de nombreuses opérations et particulièrement outre-Atlantique, ont néanmoins été de type congloméral (diversification), et ce surtout quand elles étaient motivées par la recherche de profits rapides.De l’existence de vagues de concentration, qui ne sont d’ailleurs interrompues que par des ralentissements, doit-on conclure à une augmentation permanente, et que se réalisera un jour la prédiction de Marx? C’est ce qu’avaient pu imaginer, par exemple, Berle et Means qui, en 1932, prévoyaient que les deux cents plus grosses entreprises américaines d’alors représenteraient 70 p. 100 des actifs industriels en 1950 et 100 p. 100 en 1972! Ce genre de prévision absurde et évidemment fausse illustre bien le fait que la concentration n’est qu’une face d’un phénomène plus vaste, celui de la démographie industrielle, qui comporte, à côté de sa rubrique nécrologie, une rubrique naissances. La création d’entreprises est bien le contrepoids permanent de la concentration. Ainsi, de 1979 à 1988, le nombre d’entreprises en France a augmenté de 1,2 p. 100 par an en moyenne, taux comparable à celui des autres pays industrialisés et qui traduit l’excès des naissances sur les décès. De plus, les travaux de Yale Brozen aux États-Unis ont montré que les créations d’entreprises sont d’autant plus nombreuses que le secteur est déjà concentré. Pour la période allant de 1947 à 1972, le pourcentage de firmes nouvelles était de 95 p. 100 dans les secteurs où le rapport de concentration était compris entre 80 et 100 p. 100, et décroissait régulièrement pour tomber à 1,1 p. 100 quand le rapport de concentration était inférieur à 20 p. 100! Il semblerait donc que la concentration porte en elle son propre antidote, ce qui se comprend aisément si elle est profitable: en effet, la profitabilité d’un secteur y attire immanquablement de nouveaux capitaux, donc de nouvelles firmes; c’est le jeu de la concurrence qui limite finalement le pouvoir économique que pourrait conférer la concentration.3. Pourquoi la concentration?Pourquoi la concentration s’opère-t-elle de façon quasi continue? Pourquoi les disparités entre entreprises s’aggravent-elles de manière permanente? Plusieurs explications ont été avancées, en particulier selon les types de concentration.La concentration horizontaleOn remarquera en premier lieu que poser la question des causes d’un tel phénomène repose sur l’idée a priori d’une structure normale de marché qui serait l’absence de concentration, l’égalité de tous les producteurs entre eux. Or il n’y a rien qui puisse justifier un tel a priori. Dans la vie économique, l’égalité n’est en rien la règle; l’analyse de la concurrence pure et parfaite, où les entreprises sont égales, ne constitue qu’un cas limite.Une première «explication» de la concentration repose sur l’idée qu’on vient d’énoncer: c’est la «loi de l’effet proportionnel» du statisticien français Gibrat. Si on prend un ensemble d’entreprises de taille égale aujourd’hui et qu’on suppose que leurs taux de croissance suivent une loi de probabilité normale, les tailles absolues des firmes suivront elles-mêmes une loi log-normale, qui rend assez bien compte du profil le plus courant de la distribution des tailles d’entreprises et donc de la concentration; cette loi n’utilise aucune hypothèse économique, sinon celle de la disparité des taux de croissance.Une deuxième explication, souvent invoquée, est celle, plus précise, des avantages conférés par la grande taille: la concentration s’explique par la volonté qu’ont les entreprises de croître. Plusieurs sortes de bénéfices peuvent être attendus de la croissance:– Les économies d’échelle se présentent quand une augmentation de la production diminue le coût unitaire moyen de production. Alors, il est avantageux de produire en grande quantité, ne serait-ce que pour produire à moindre coût que ses rivaux et se trouver ainsi en meilleure position face aux acheteurs. La présence d’économies d’échelle dans un secteur est souvent liée à la structure technique de la production: quand la production nécessite un capital fixe important, le coût unitaire de ce capital est d’autant plus faible qu’il est réparti sur des articles nombreux. Un autre élément dont le coût moyen peut diminuer avec l’augmentation de la production est l’ensemble des services de gestion, direction et administration (il n’est pas nécessaire de nommer un second chef comptable quand on double les ventes). Les économies d’échelle se manifestent fréquemment par l’existence d’une taille minimale optimale, à partir de laquelle la production devient rentable, et au-delà de laquelle il existe peu d’économies d’échelle à exploiter; toutes les entreprises soumises à ce seuil essaient évidemment d’atteindre cette taille minimale, ce qui explique la course à la concentration.– Un autre phénomène, proche du précédent, est constitué par les économies d’apprentissage : la production d’un bien en série est de moins en moins coûteuse à mesure que la main-d’œuvre acquiert l’expérience de cette production. Ces économies d’apprentissage se manifestent de manière spectaculaire dans la production d’avions, de fusées, de bateaux, etc. Pour les avions, on a pu calculer que chaque appareil monté dans le même atelier l’était avec une économie de temps de travail de 20 p. 100 par rapport au précédent, ce qui représente une diminution importante du coût unitaire de production. Cette diminution de coût est souvent une condition nécessaire de rentabilité pour de gros projets industriels. Il était ainsi prévu par le consortium Airbus, à son lancement, que le nombre minimal d’A-300 et d’A-310 à vendre pour atteindre le seuil de rentabilité serait de huit cent soixante-dix.Les explications technologiques de la concentration horizontale peuvent sans doute se révéler incomplètes: on pourrait invoquer, par exemple, la volonté de pouvoir des chefs d’entreprise (ou leur appât du gain) comme une cause plus profonde. Cependant, si les fondements économiques constituent une bonne explication de la volonté de croître, ils n’expliquent en rien comment cette volonté aboutit au succès, et c’est alors qu’il faut recourir aux facteurs évoqués ci-dessus. La primauté des éléments technologiques semble d’autant plus convaincante que la structure de concentration des secteurs est pratiquement la même dans les différents pays industrialisés.La diversificationUne première explication, qui correspond à l’expérience récente des marchés boursiers relatée ci-dessus, repose sur la rentabilité immédiate procurée par l’achat d’actifs qu’on croit être sous-évalués. Il s’agit alors de rachats d’entreprises effectués sans considération de synergie avec la structure de la firme acheteuse. Force est de constater que les résultats d’opérations de ce type sont parfois décevants; quand l’acquéreur se mêle de la gestion de sa nouvelle acquisition, il peut commettre des maladresses dues à son manque de connaissance du secteur dans lequel il a pénétré (Michael Porter, spécialiste américain de la stratégie d’entreprise, estime que «le conglomérat dans son ensemble a moins de valeur que la somme des parties dont il est formé»). En fait, on a observé que les opérations de diversification sont d’autant plus réussies que le secteur a plus de parenté avec le secteur d’origine de la firme acheteuse.Une deuxième explication possible des opérations de diversification, et qui s’applique plutôt à la croissance interne, repose sur d’éventuelles synergies techniques existant entre plusieurs types de produits ou secteurs. Il peut se révéler avantageux, en termes de coûts de production, de fabriquer plusieurs produits différents plutôt qu’un seul; il s’agit d’un phénomène proche des économies d’échelle, qui relie cependant les économies non à la quantité produite, mais à la variété des produits: les économistes parlent alors d’«économies de gamme». De nombreux cas de telles économies ont leur origine dans des contraintes techniques; par exemple, le raffinage du pétrole implique la production conjointe de fioul et d’essence. Mais les économies de gamme peuvent aussi être liées aux fonctions administratives ou commerciales de l’entreprise: si, par exemple, celle-ci a acquis la confiance du public dans un domaine particulier, elle tentera parfois d’exploiter ce capital sur un marché connexe; il y a donc là une motivation pour une diversification modérée, dans un secteur voisin.Une troisième motivation, souvent avancée pour rendre compte de la diversification, est la volonté de réduire le risque. Une entreprise qui n’est présente que sur un seul secteur assume à plein le risque de récession de ce secteur; mais, si elle est présente sur plusieurs secteurs qui ne subissent pas les mêmes aléas, son risque global sera d’autant réduit, ainsi que le montre la théorie du portefeuille. Cette politique consiste simplement à «ne pas mettre tous ses œufs dans le même panier».L’intégration verticaleSelon certains, c’est la comparaison entre les coûts d’utilisation de deux formes d’«organisation» différentes , le marché (organisation spontanée) et l’entreprise (organisation centralisée), qui définit l’extension verticale de la firme; il s’agit donc ici du nombre d’opérations successives que cette dernière entend mener à bien pour son propre compte et de celles qu’elle préfère laisser à d’autres entrepreneurs. S’il devient plus avantageux pour un producteur de commercialiser ses propres produits, parce que les coûts de recours au marché (ou coûts de transaction) sont devenus excessifs au regard des coûts d’organisation interne pour cette même opération, alors le producteur sera fortement incité à procéder à une intégration verticale «en aval», dans le secteur du commerce. Cette vision, dite des coûts de transaction, est due à l’économiste britannique Ronald Coase.Le risque lié aux approvisionnements ou aux débouchés constitue une seconde cause explicative de l’intégration verticale: ainsi, une entreprise dont un des fournisseurs, seul sur un marché, est trop souvent dans l’incapacité de fournir les quantités demandées, souhaitera produire elle-même sa matière première; elle s’intégrera vers l’amont. En sens contraire, une firme qui pense que ses produits sont commercialisés avec trop peu de soin par certains détaillants décidera de se livrer elle-même à cette opération. La tentative de limiter les risques peut évidemment prendre des formes beaucoup plus complexes.Enfin, une explication du phénomène de concentration verticale peut être trouvée dans l’imperfection des marchés , leur caractère plus ou moins monopolistique. Un exemple typique est celui d’un monopole qui commercialise son produit à travers un grand nombre de détaillants très compétitifs; certains modèles économiques permettent de penser que ce monopole aurait intérêt à commercialiser une partie au moins de sa production. Un autre cas est celui du «face-à-face» entre un vendeur unique et un acheteur unique (monopole bilatéral). Le profit total que ces deux formes réalisent ne peut être réparti entre elles que d’une manière quelque peu arbitraire, car rien ne permet de déterminer précisément la part de chacune à la réalisation du produit final; aussi cette répartition est-elle normalement définie par un accord commercial, précisant prix, quantités à livrer, conditions de paiement, etc. Cependant, chaque participant est perpétuellement tenté de remettre en cause ce qui a été entendu en exerçant une forme de chantage sur son partenaire; la menace d’un tel chantage opportuniste peut conduire certaines firmes à préférer intégrer le stade de production qui lui occasionne des craintes.Bien évidemment, toutes les causes des diverses formes de concentration qui ont été survolées ici ne sont pas exclusives les unes des autres; elles agissent soit conjointement, soit, plus probablement, en alternance, selon l’environnement économique.4. Effets de la concentrationPour apprécier la portée du phénomène de concentration, il convient d’apporter quelques éléments de réponse aux questions suivantes. Quels effets la concentration at-elle sur les entreprises et sur le jeu économique pris dans son ensemble? La concentration constitue-t-elle, en particulier, un danger pour la concurrence, danger qu’il faudrait éliminer par une politique adéquate?En ce qui concerne les entreprises, les opérations de concentration sont évidemment motivées par un espoir de profit, soit immédiat soit à plus long terme. Voyons si cet espoir est raisonnable. Dans le cas de la concentration horizontale, la plupart des études concluent à une relation positive entre la concentration et la rentabilité: dans un secteur donné, plus la concentration est forte et plus le taux de profit sur le capital investi est élevé; et, à l’intérieur d’un même secteur, les firmes les plus rentables sont dans de nombreux cas les plus grandes (il y a cependant des contre-exemples). La validité de ces résultats généraux, qui ressort en particulier des études de F. Jenny et A. P. Weber pour la France, peut être remise en cause en période de crise: ainsi une étude menée sur les données françaises de 1980 par l’I.N.S.E.E. fait apparaître une relation inverse entre profitabilité d’un secteur et concentration; il est très possible que ce comportement particulier doive être expliqué par la conjoncture difficile du début des années quatre-vingt.En matière de diversification comme d’intégration verticale, il n’existe pas de résultats généraux qui permettent d’apprécier avec certitude les bénéfices de ces opérations; s’il est possible de citer un certain nombre de cas de succès, on peut aussi aligner les exemples d’opérations ratées, en général, comme on l’a dit plus haut, parce qu’elles n’étaient motivées que par le profit immédiat et non par une stratégie industrielle à long terme. De nombreuses opérations de déconcentration, en sens inverse de la diversification et de l’intégration verticale, peuvent d’ailleurs être constatées, prouvant abondamment que, selon les circonstances, concentration et déconcentration sont des options également appréciées des entreprises.Mais, en dehors des entreprises, n’importe-t-il pas de considérer l’intérêt de la société, ou plutôt des consommateurs ? Tirent-ils un bénéfice quelconque, ou encourent-ils un danger de la concentration, sous quelque forme que ce soit?Le point de vue le plus général est que seule la concentration horizontale peut avoir des effets définis sur le bien-être des consommateurs. Un degré de concentration horizontale plus fort, dans un secteur, donnerait aux producteurs un pouvoir de marché qui les rapprocherait d’une situation de monopole, leur permettant de pratiquer des prix et d’obtenir des marges plus élevés que précédemment.Un secteur concentré, avec peu de vendeurs de grande taille – et éventuellement un nombre élevé de petits concurrents – est un oligopole. Le fonctionnement d’un oligopole est, après de nombreuses discussions, un problème encore ouvert pour les économistes, en ce sens que les théories qui entendent en rendre compte sont nombreuses et qu’il n’a pas encore été possible de déterminer, s’il en est une, celle qui serait la plus adéquate. Selon le modèle retenu, on peut éventuellement considérer que la concentration est nuisible ou ne l’est pas. Prenons deux exemples.– Dans le modèle d’oligopole de Cournot , où chaque producteur est supposé s’attendre à ce que ses décisions n’aient aucune influence sur celles de ses concurrents, l’équilibre est une situation où tous maximisent leurs profits, compte tenu de la politique attribuée aux autres, qui ne peut être, dans cette situation d’équilibre, que la politique optimale: ainsi, si le profit 神i du producteur i dépend de la quantité qu’il produit, q i , et des quantités produites par ses concurrents, q 1, q 2,..., q j , on peut écrire 神i = 神i (q 1, q 2, ..., q i , ..., q j ...). Si chaque producteur i maximise ce profit en fonction de sa variable de décision q i , l’équilibre de Cournot implique que l’on ait un ensemble de quantités produites q 1, q 2, ..., q i , ..., q j ... satisfaisant aux conditions ci-dessous:

Cet indice possède les mêmes qualités et défauts que le précédent. Son interprétation est la suivante: s’il y a une seule firme avec 100 p. 100 du marché, l’entropie est nulle; s’il y a N entreprises de taille égale avec des parts de marché de 1/N, le calcul donne E = lg N (qui tend vers l’infini avec N). On peut aussi vérifier que ce dernier nombre est la valeur maximale que peut prendre E pour toutes les structures des parts de marché. Ainsi l’entropie est-elle une mesure inverse de la concentration: plus elle est faible (proche de 0) et plus la concentration est forte.2. Dynamique de la concentrationPhénomène historique de première importance, la concentration a été observée, dès la révolution industrielle, dans les secteurs de l’industrie en même temps que dans l’agriculture, où ses effets, pour être plus limités, n’en sont pas moins présents (c’est, en Grande-Bretagne, après 1650, le mouvement des enclosures qui a abouti au regroupement de nombreuses exploitations rurales). Dans le monde des manufactures, l’utilisation de plus en plus massive de machines, rendue rentable par le progrès technique et possible par l’abandon du régime des corporations, permet la formation par croissance interne de grandes unités de production où se concentrent la main-d’œuvre et le capital. À l’atelier succède la fabrique qui peut employer plusieurs centaines d’ouvriers dès le milieu du XVIIIe siècle. La concentration se poursuit en Europe durant le siècle suivant et donne lieu à des craintes et prédictions nombreuses. Les plus célèbres prophètes du temps, Marx et Engels, voient la concentration comme une loi fondamentale du capitalisme: «il y aura un nombre toujours plus faible de magnats du capital» et il pourrait même arriver que «tout le capital social soit unifié, soit dans les mains d’un seul capitaliste, soit dans celles d’une seule société» – un des phénomènes qui devaient précipiter la chute du capitalisme.Et de fait, après la disparition de Marx, le mouvement de concentration n’a cessé de s’affirmer comme un des éléments dominants du capitalisme. La fin du XIXe siècle, qui voit se développer la révolution industrielle en Allemagne et aux États-Unis ainsi qu’un ensemble de nouvelles industries, est une ère de gigantisme pour les entreprises; si la politique industrialiste d’un Bismarck favorise les Konzern , c’est spontanément que naissent outre-Atlantique les trusts , plus généralement des entreprises géantes nées soit des rachats de leurs concurrents que les plus agressifs des entrepreneurs arrivaient à réaliser, soit de fusions volontaires de nombreuses petites entreprises. Un exemple célèbre de concentration par rachat est la constitution de la Standard Oil of New Jersey par John Rockefeller à la fin du siècle dernier. Pionnier du raffinage du pétrole, Rockefeller entre 1870 et 1890 constitue un groupe qui représente 90 p. 100 du marché de la côte est des États-Unis. Nombre de ses concurrents avaient été rachetés, souvent à leur grand soulagement. Un autre géant, U.S. Steel, fut monté de toutes pièces par fusion d’un grand nombre de petites firmes sidérurgiques. Dans cette période, tous les secteurs de l’économie américaine, à des degrés divers, furent le théâtre d’un vaste mouvement de concentration. Il s’agissait donc d’une vague de concentration, et seule, semble-t-il, l’adoption de lois «antitrust» (le Sherman Act de 1890) y mit un terme; les deux entreprises que nous venons de citer furent poursuivies pour avoir enfreint les règles de la concurrence, et l’une d’elles, la Standard Oil, démantelée par la justice en 1911.La période entre les deux guerres a vu se développer une autre vague de concentrations, quoique de moindre amplitude, et bientôt cassée par la crise des années trente. Depuis la fin de la Seconde Guerre mondiale, les pays occidentaux ont vécu deux nouvelles vagues de concentration, l’une à la fin des années soixante et au début des années soixante-dix, elle aussi interrompue par la crise, l’autre dans les années quatre-vingt. Dans les années soixante, la puissance économique américaine, qui apparaissait comme un idéal, s’expliquait pour certains par la grande taille des entreprises; en outre, la réalisation progressive d’un marché commun européen mettait en avant le besoin de compétitivité: les pouvoirs publics ont alors cherché à promouvoir la concentration dans la grande industrie, et cela explique en partie cette vague. Dans les années quatre-vingt, la conjoncture est fort différente. La décennie commence dans une atmosphère de liquidation qui marque la conclusion de la crise entamée vers 1975. De surcroît, les marchés financiers voient leur importance augmenter considérablement. Une grande partie du récent mouvement de concentration par croissance externe s’est en effet déroulée sur les marchés financiers, à travers des mécanismes tels que les O.P.A. (offre publique d’achat), les raids ou les M.B.O. (management buy-out , ou rachat par les dirigeants): la crise avait fréquemment abouti à une sous-évaluation des entreprises par les marchés boursiers, laquelle incitait les opérateurs les mieux informés à se porter acquéreurs. En termes techniques, quand le «ratio Q» de Tobin – défini comme le rapport entre le prix d’une action et sa valeur intrinsèque comme part du capital de l’entreprise évalué par son coût de remplacement – est inférieur à 1, l’entreprise est considérée comme sous-évaluée, et il peut être rentable de racheter toutes les actions disponibles.À partir de 1982-1983, on a constaté une accélération du mouvement de concentration sur tous les marchés financiers: pour l’ensemble de la C.E.E. par exemple, les concentrations où étaient mêlées les mille plus grandes entreprises de la C.E.E. étaient de 480 en 1984-1985 et atteignaient 1 025 en 1987-1988. Pour les États-Unis, elles passaient dans la même période, de 1 480 à 3 670 environ. On notera que, si la majorité de ces concentrations sont de type horizontal (à l’intérieur d’un même secteur), de nombreuses opérations et particulièrement outre-Atlantique, ont néanmoins été de type congloméral (diversification), et ce surtout quand elles étaient motivées par la recherche de profits rapides.De l’existence de vagues de concentration, qui ne sont d’ailleurs interrompues que par des ralentissements, doit-on conclure à une augmentation permanente, et que se réalisera un jour la prédiction de Marx? C’est ce qu’avaient pu imaginer, par exemple, Berle et Means qui, en 1932, prévoyaient que les deux cents plus grosses entreprises américaines d’alors représenteraient 70 p. 100 des actifs industriels en 1950 et 100 p. 100 en 1972! Ce genre de prévision absurde et évidemment fausse illustre bien le fait que la concentration n’est qu’une face d’un phénomène plus vaste, celui de la démographie industrielle, qui comporte, à côté de sa rubrique nécrologie, une rubrique naissances. La création d’entreprises est bien le contrepoids permanent de la concentration. Ainsi, de 1979 à 1988, le nombre d’entreprises en France a augmenté de 1,2 p. 100 par an en moyenne, taux comparable à celui des autres pays industrialisés et qui traduit l’excès des naissances sur les décès. De plus, les travaux de Yale Brozen aux États-Unis ont montré que les créations d’entreprises sont d’autant plus nombreuses que le secteur est déjà concentré. Pour la période allant de 1947 à 1972, le pourcentage de firmes nouvelles était de 95 p. 100 dans les secteurs où le rapport de concentration était compris entre 80 et 100 p. 100, et décroissait régulièrement pour tomber à 1,1 p. 100 quand le rapport de concentration était inférieur à 20 p. 100! Il semblerait donc que la concentration porte en elle son propre antidote, ce qui se comprend aisément si elle est profitable: en effet, la profitabilité d’un secteur y attire immanquablement de nouveaux capitaux, donc de nouvelles firmes; c’est le jeu de la concurrence qui limite finalement le pouvoir économique que pourrait conférer la concentration.3. Pourquoi la concentration?Pourquoi la concentration s’opère-t-elle de façon quasi continue? Pourquoi les disparités entre entreprises s’aggravent-elles de manière permanente? Plusieurs explications ont été avancées, en particulier selon les types de concentration.La concentration horizontaleOn remarquera en premier lieu que poser la question des causes d’un tel phénomène repose sur l’idée a priori d’une structure normale de marché qui serait l’absence de concentration, l’égalité de tous les producteurs entre eux. Or il n’y a rien qui puisse justifier un tel a priori. Dans la vie économique, l’égalité n’est en rien la règle; l’analyse de la concurrence pure et parfaite, où les entreprises sont égales, ne constitue qu’un cas limite.Une première «explication» de la concentration repose sur l’idée qu’on vient d’énoncer: c’est la «loi de l’effet proportionnel» du statisticien français Gibrat. Si on prend un ensemble d’entreprises de taille égale aujourd’hui et qu’on suppose que leurs taux de croissance suivent une loi de probabilité normale, les tailles absolues des firmes suivront elles-mêmes une loi log-normale, qui rend assez bien compte du profil le plus courant de la distribution des tailles d’entreprises et donc de la concentration; cette loi n’utilise aucune hypothèse économique, sinon celle de la disparité des taux de croissance.Une deuxième explication, souvent invoquée, est celle, plus précise, des avantages conférés par la grande taille: la concentration s’explique par la volonté qu’ont les entreprises de croître. Plusieurs sortes de bénéfices peuvent être attendus de la croissance:– Les économies d’échelle se présentent quand une augmentation de la production diminue le coût unitaire moyen de production. Alors, il est avantageux de produire en grande quantité, ne serait-ce que pour produire à moindre coût que ses rivaux et se trouver ainsi en meilleure position face aux acheteurs. La présence d’économies d’échelle dans un secteur est souvent liée à la structure technique de la production: quand la production nécessite un capital fixe important, le coût unitaire de ce capital est d’autant plus faible qu’il est réparti sur des articles nombreux. Un autre élément dont le coût moyen peut diminuer avec l’augmentation de la production est l’ensemble des services de gestion, direction et administration (il n’est pas nécessaire de nommer un second chef comptable quand on double les ventes). Les économies d’échelle se manifestent fréquemment par l’existence d’une taille minimale optimale, à partir de laquelle la production devient rentable, et au-delà de laquelle il existe peu d’économies d’échelle à exploiter; toutes les entreprises soumises à ce seuil essaient évidemment d’atteindre cette taille minimale, ce qui explique la course à la concentration.– Un autre phénomène, proche du précédent, est constitué par les économies d’apprentissage : la production d’un bien en série est de moins en moins coûteuse à mesure que la main-d’œuvre acquiert l’expérience de cette production. Ces économies d’apprentissage se manifestent de manière spectaculaire dans la production d’avions, de fusées, de bateaux, etc. Pour les avions, on a pu calculer que chaque appareil monté dans le même atelier l’était avec une économie de temps de travail de 20 p. 100 par rapport au précédent, ce qui représente une diminution importante du coût unitaire de production. Cette diminution de coût est souvent une condition nécessaire de rentabilité pour de gros projets industriels. Il était ainsi prévu par le consortium Airbus, à son lancement, que le nombre minimal d’A-300 et d’A-310 à vendre pour atteindre le seuil de rentabilité serait de huit cent soixante-dix.Les explications technologiques de la concentration horizontale peuvent sans doute se révéler incomplètes: on pourrait invoquer, par exemple, la volonté de pouvoir des chefs d’entreprise (ou leur appât du gain) comme une cause plus profonde. Cependant, si les fondements économiques constituent une bonne explication de la volonté de croître, ils n’expliquent en rien comment cette volonté aboutit au succès, et c’est alors qu’il faut recourir aux facteurs évoqués ci-dessus. La primauté des éléments technologiques semble d’autant plus convaincante que la structure de concentration des secteurs est pratiquement la même dans les différents pays industrialisés.La diversificationUne première explication, qui correspond à l’expérience récente des marchés boursiers relatée ci-dessus, repose sur la rentabilité immédiate procurée par l’achat d’actifs qu’on croit être sous-évalués. Il s’agit alors de rachats d’entreprises effectués sans considération de synergie avec la structure de la firme acheteuse. Force est de constater que les résultats d’opérations de ce type sont parfois décevants; quand l’acquéreur se mêle de la gestion de sa nouvelle acquisition, il peut commettre des maladresses dues à son manque de connaissance du secteur dans lequel il a pénétré (Michael Porter, spécialiste américain de la stratégie d’entreprise, estime que «le conglomérat dans son ensemble a moins de valeur que la somme des parties dont il est formé»). En fait, on a observé que les opérations de diversification sont d’autant plus réussies que le secteur a plus de parenté avec le secteur d’origine de la firme acheteuse.Une deuxième explication possible des opérations de diversification, et qui s’applique plutôt à la croissance interne, repose sur d’éventuelles synergies techniques existant entre plusieurs types de produits ou secteurs. Il peut se révéler avantageux, en termes de coûts de production, de fabriquer plusieurs produits différents plutôt qu’un seul; il s’agit d’un phénomène proche des économies d’échelle, qui relie cependant les économies non à la quantité produite, mais à la variété des produits: les économistes parlent alors d’«économies de gamme». De nombreux cas de telles économies ont leur origine dans des contraintes techniques; par exemple, le raffinage du pétrole implique la production conjointe de fioul et d’essence. Mais les économies de gamme peuvent aussi être liées aux fonctions administratives ou commerciales de l’entreprise: si, par exemple, celle-ci a acquis la confiance du public dans un domaine particulier, elle tentera parfois d’exploiter ce capital sur un marché connexe; il y a donc là une motivation pour une diversification modérée, dans un secteur voisin.Une troisième motivation, souvent avancée pour rendre compte de la diversification, est la volonté de réduire le risque. Une entreprise qui n’est présente que sur un seul secteur assume à plein le risque de récession de ce secteur; mais, si elle est présente sur plusieurs secteurs qui ne subissent pas les mêmes aléas, son risque global sera d’autant réduit, ainsi que le montre la théorie du portefeuille. Cette politique consiste simplement à «ne pas mettre tous ses œufs dans le même panier».L’intégration verticaleSelon certains, c’est la comparaison entre les coûts d’utilisation de deux formes d’«organisation» différentes , le marché (organisation spontanée) et l’entreprise (organisation centralisée), qui définit l’extension verticale de la firme; il s’agit donc ici du nombre d’opérations successives que cette dernière entend mener à bien pour son propre compte et de celles qu’elle préfère laisser à d’autres entrepreneurs. S’il devient plus avantageux pour un producteur de commercialiser ses propres produits, parce que les coûts de recours au marché (ou coûts de transaction) sont devenus excessifs au regard des coûts d’organisation interne pour cette même opération, alors le producteur sera fortement incité à procéder à une intégration verticale «en aval», dans le secteur du commerce. Cette vision, dite des coûts de transaction, est due à l’économiste britannique Ronald Coase.Le risque lié aux approvisionnements ou aux débouchés constitue une seconde cause explicative de l’intégration verticale: ainsi, une entreprise dont un des fournisseurs, seul sur un marché, est trop souvent dans l’incapacité de fournir les quantités demandées, souhaitera produire elle-même sa matière première; elle s’intégrera vers l’amont. En sens contraire, une firme qui pense que ses produits sont commercialisés avec trop peu de soin par certains détaillants décidera de se livrer elle-même à cette opération. La tentative de limiter les risques peut évidemment prendre des formes beaucoup plus complexes.Enfin, une explication du phénomène de concentration verticale peut être trouvée dans l’imperfection des marchés , leur caractère plus ou moins monopolistique. Un exemple typique est celui d’un monopole qui commercialise son produit à travers un grand nombre de détaillants très compétitifs; certains modèles économiques permettent de penser que ce monopole aurait intérêt à commercialiser une partie au moins de sa production. Un autre cas est celui du «face-à-face» entre un vendeur unique et un acheteur unique (monopole bilatéral). Le profit total que ces deux formes réalisent ne peut être réparti entre elles que d’une manière quelque peu arbitraire, car rien ne permet de déterminer précisément la part de chacune à la réalisation du produit final; aussi cette répartition est-elle normalement définie par un accord commercial, précisant prix, quantités à livrer, conditions de paiement, etc. Cependant, chaque participant est perpétuellement tenté de remettre en cause ce qui a été entendu en exerçant une forme de chantage sur son partenaire; la menace d’un tel chantage opportuniste peut conduire certaines firmes à préférer intégrer le stade de production qui lui occasionne des craintes.Bien évidemment, toutes les causes des diverses formes de concentration qui ont été survolées ici ne sont pas exclusives les unes des autres; elles agissent soit conjointement, soit, plus probablement, en alternance, selon l’environnement économique.4. Effets de la concentrationPour apprécier la portée du phénomène de concentration, il convient d’apporter quelques éléments de réponse aux questions suivantes. Quels effets la concentration at-elle sur les entreprises et sur le jeu économique pris dans son ensemble? La concentration constitue-t-elle, en particulier, un danger pour la concurrence, danger qu’il faudrait éliminer par une politique adéquate?En ce qui concerne les entreprises, les opérations de concentration sont évidemment motivées par un espoir de profit, soit immédiat soit à plus long terme. Voyons si cet espoir est raisonnable. Dans le cas de la concentration horizontale, la plupart des études concluent à une relation positive entre la concentration et la rentabilité: dans un secteur donné, plus la concentration est forte et plus le taux de profit sur le capital investi est élevé; et, à l’intérieur d’un même secteur, les firmes les plus rentables sont dans de nombreux cas les plus grandes (il y a cependant des contre-exemples). La validité de ces résultats généraux, qui ressort en particulier des études de F. Jenny et A. P. Weber pour la France, peut être remise en cause en période de crise: ainsi une étude menée sur les données françaises de 1980 par l’I.N.S.E.E. fait apparaître une relation inverse entre profitabilité d’un secteur et concentration; il est très possible que ce comportement particulier doive être expliqué par la conjoncture difficile du début des années quatre-vingt.En matière de diversification comme d’intégration verticale, il n’existe pas de résultats généraux qui permettent d’apprécier avec certitude les bénéfices de ces opérations; s’il est possible de citer un certain nombre de cas de succès, on peut aussi aligner les exemples d’opérations ratées, en général, comme on l’a dit plus haut, parce qu’elles n’étaient motivées que par le profit immédiat et non par une stratégie industrielle à long terme. De nombreuses opérations de déconcentration, en sens inverse de la diversification et de l’intégration verticale, peuvent d’ailleurs être constatées, prouvant abondamment que, selon les circonstances, concentration et déconcentration sont des options également appréciées des entreprises.Mais, en dehors des entreprises, n’importe-t-il pas de considérer l’intérêt de la société, ou plutôt des consommateurs ? Tirent-ils un bénéfice quelconque, ou encourent-ils un danger de la concentration, sous quelque forme que ce soit?Le point de vue le plus général est que seule la concentration horizontale peut avoir des effets définis sur le bien-être des consommateurs. Un degré de concentration horizontale plus fort, dans un secteur, donnerait aux producteurs un pouvoir de marché qui les rapprocherait d’une situation de monopole, leur permettant de pratiquer des prix et d’obtenir des marges plus élevés que précédemment.Un secteur concentré, avec peu de vendeurs de grande taille – et éventuellement un nombre élevé de petits concurrents – est un oligopole. Le fonctionnement d’un oligopole est, après de nombreuses discussions, un problème encore ouvert pour les économistes, en ce sens que les théories qui entendent en rendre compte sont nombreuses et qu’il n’a pas encore été possible de déterminer, s’il en est une, celle qui serait la plus adéquate. Selon le modèle retenu, on peut éventuellement considérer que la concentration est nuisible ou ne l’est pas. Prenons deux exemples.– Dans le modèle d’oligopole de Cournot , où chaque producteur est supposé s’attendre à ce que ses décisions n’aient aucune influence sur celles de ses concurrents, l’équilibre est une situation où tous maximisent leurs profits, compte tenu de la politique attribuée aux autres, qui ne peut être, dans cette situation d’équilibre, que la politique optimale: ainsi, si le profit 神i du producteur i dépend de la quantité qu’il produit, q i , et des quantités produites par ses concurrents, q 1, q 2,..., q j , on peut écrire 神i = 神i (q 1, q 2, ..., q i , ..., q j ...). Si chaque producteur i maximise ce profit en fonction de sa variable de décision q i , l’équilibre de Cournot implique que l’on ait un ensemble de quantités produites q 1, q 2, ..., q i , ..., q j ... satisfaisant aux conditions ci-dessous: soit une inégalité par producteur, ces inégalités signifiant simplement que tous les producteurs maximisent en même temps leurs profits respectifs. L’équilibre de chaque producteur peut être précisé en notant que le profit est la recette moins le coût total 神i = pq i 漣 C(q i ); p désigne le prix de vente sur le marché et C(q i ) est le coût total de production de la quantité q i . La maximisation du profit se trouve en dérivant relativement à la variable de décision q i , et on obtient:

soit une inégalité par producteur, ces inégalités signifiant simplement que tous les producteurs maximisent en même temps leurs profits respectifs. L’équilibre de chaque producteur peut être précisé en notant que le profit est la recette moins le coût total 神i = pq i 漣 C(q i ); p désigne le prix de vente sur le marché et C(q i ) est le coût total de production de la quantité q i . La maximisation du profit se trouve en dérivant relativement à la variable de décision q i , et on obtient: En effet, chacun des producteurs considère que le prix de marché ne dépend que de sa propre production q i , puisqu’il pense que les autres productions sont invariables. Il découle de cela que l’on a:

En effet, chacun des producteurs considère que le prix de marché ne dépend que de sa propre production q i , puisqu’il pense que les autres productions sont invariables. Il découle de cela que l’on a: où C désigne le coût marginal ou additionnel de production.On peut relier de la manière suivante le degré de concentration à l’oligopole de Cournot. Si on fait la somme pour tous les producteurs des relations (5), on démontre que:

où C désigne le coût marginal ou additionnel de production.On peut relier de la manière suivante le degré de concentration à l’oligopole de Cournot. Si on fait la somme pour tous les producteurs des relations (5), on démontre que: Dans cette formule, q désigne la quantité totale vendue par les producteurs (la somme des q i ); H désigne l’indice de Hirschmann-Herfindahl défini plus haut; et 﨎 est l’élasticité-prix de la demande des consommateurs, c’est-à-dire:

Dans cette formule, q désigne la quantité totale vendue par les producteurs (la somme des q i ); H désigne l’indice de Hirschmann-Herfindahl défini plus haut; et 﨎 est l’élasticité-prix de la demande des consommateurs, c’est-à-dire: L’expression (6) signifie que l’excès moyen (pondéré par les quantités vendues) du prix sur le coût marginal des différentes firmes, exprimé en pourcentage du prix, dépend directement de l’indice de concentration H et, inversement, de l’élasticité. Ici, la concentration a donc pour effet évident de hausser les prix au-dessus de leur niveau le plus bas (le coût marginal), et ce au détriment des consommateurs, qui vont payer la marchandise plus cher. Une augmentation de l’indice de concentration va automatiquement rendre le produit plus cher.À l’intérieur de la logique de ce modèle, la concentration peut donc sembler défavorable au bien-être puisqu’elle confère aux entreprises un «pouvoir de monopole». Cependant, un mouvement de concentration qui serait motivé par la volonté de baisser les coûts de production en exploitant des économies d’échelle pourrait bien, tout en augmentant la marge moyenne du prix au-dessus du coût marginal, aboutir à diminuer le niveau absolu de ce prix, et favoriser les consommateurs relativement à l’état antérieur. Il est donc très délicat, en l’absence de données précises, de juger de l’effet de la concentration, même dans ce modèle extrêmement simple.D’autres théories du comportement des marchés concentrés fourniront encore d’autres conclusions. Une des dernières-nées, la théorie des marchés contestables , repose sur l’idée que, dans des secteurs où l’entrée et la sortie peuvent être effectuées sans coût, la compétition s’exerce par les prix et aboutit, à l’équilibre, à une situation dans laquelle aucune entreprise ne peut réaliser de marge relativement au coût marginal de ses différents produits; le degré de concentration est alors sans conséquence, tant qu’il y a au moins deux entreprises. Dans ce cadre, la concentration qui règne dans tel ou tel marché n’est en fait que le résultat des forces concurrentielles qui aboutissent à rendre minimal le coût de production des différents biens, compte tenu des relations techniques de fabrication; elle est alors par essence favorable aux consommateurs.5. Concentration et politique économiqueCes remarques posent évidemment la question d’une politique économique vis-à-vis des concentrations. Qu’une telle politique soit nécessaire ou souhaitable, cela resterait à démontrer rigoureusement, comme on vient de l’indiquer, comme le suggère aussi l’expérience historique. Il apparaît cependant que, dans beaucoup de pays, le pouvoir politique considère qu’il lui appartient de surveiller la structure des marchés, et en particulier les mouvements de concentration capables, pense-t-il, d’affaiblir la concurrence. Ce fut le cas tout d’abord aux États-Unis, puis dans les pays européens et au sein de la C.E. Le contrôle des concentrations peut porter sur les phénomènes de croissance interne ou de croissance externe. Il est évident que la seconde forme de croissance se prête beaucoup mieux au contrôle, car elle apparaît d’un coup, alors que la croissance interne (par gain de parts de marché) est continue, peu visible et difficilement réversible. Précisons tout de suite qu’il existe dans tous les pays des dispositions qui visent à assurer la transparence et la moralité des opérations boursières (par exemple, l’interdiction des «opérations d’initié»), et que les mouvements de concentration y sont normalement soumis; mais ces contrôles ne constituent pas en eux-mêmes des contrôles de concentration: ils ne portent que sur les procédures et non sur le fond.Avec le Sherman Act, les États-Unis ont, en 1890, institué un délit de «monopolisation» qui a pu, pendant quelque temps, être considéré comme un moyen de contrôler la croissance interne aussi bien qu’externe; toute entreprise qui aurait acquis une position de domination sur un marché se serait vu accuser de monopolisation. Cependant, la Cour suprême a posé, dès 1911, le principe que le délit de monopolisation n’était pas constitué par la seule croissance relative de la firme, mais qu’il supposait en plus un comportement délibérément anticoncurrentiel vis-à-vis des rivaux. Depuis lors, seules les opérations de concentration par rachat sont susceptibles de contrôle (de même qu’en France et dans la C.E.). L’essentiel du dispositif de contrôle est constitué par les lois Clayton de 1914 et Cellar-Kefauver de 1950. Les acquisitions d’entreprises ou de parts d’entreprise sont interdites «si leur effet peut être de diminuer substantiellement la concurrence, ou de tendre à créer un monopole». Le Department of Justice, chargé de veiller à l’application des lois, a publié à diverses reprises des Mergers Guidelines décrivant dans quels cas il attaquerait en justice des opérations de fusion et dans quels cas il laisserait faire. Il s’agit de grilles complexes fondées sur des indices de concentration et sur les parts de marché des entreprises concernées; il est à noter que les guidelines de 1968, assez strictes, ont été remplacées en 1982 par une approche plus souple.C’est depuis 1977 que la France est dotée d’un mécanisme de contrôle des fusions. Le principe est celui d’un contrôle a posteriori; le ministre chargé de l’économie peut saisir le Conseil de la concurrence (Commission de la concurrence jusqu’à la fin de 1986) s’il considère qu’une fusion portera atteinte à la concurrence, et décider, après avis du Conseil (mais pas forcément en conformité avec lui), d’une éventuelle interdiction, ou, au contraire, de laisser faire. Cette procédure peut rendre inconfortable la situation d’entreprises qui ont fusionné et ne savent pas si le ministre saisira le Conseil de la concurrence ni s’il interdira l’opération et dans quel délai. Aussi ont-elles la possibilité de notifier à l’administration leur projet, ce qui entraîne un examen automatique du projet par le Conseil de la concurrence. Cette méthode permet aux entreprises d’éviter l’incertitude qui résulte de la méthode de contrôle a posteriori. Le contrôle s’exerce soit quand la somme des parts de marché des entreprises en cause atteint 25 p. 100 (40 p. 100 avant 1985), soit quand le total des chiffres d’affaires hors taxes en cause atteint 7 milliards de francs, l’une des entreprises ayant un chiffre d’affaires d’au moins 2 milliards.Enfin, la Commission des Communautés européennes peut, depuis son règlement du 21 décembre 1989, exercer un contrôle pour les fusions entre entreprises de différentes nationalités de son ressort. Elle peut intervenir à partir du moment où les firmes qui désirent fusionner représentent un chiffre d’affaires total d’au moins 5 milliards d’écus, seuil abaissé à 2 milliards à la fin de 1993. La notification – auprès de la Commission des Communautés européennes – de l’opération de fusion est une obligation pour les entreprises. Le critère de la décision d’autoriser ou d’empêcher la fusion concerne la concurrence: il faut, pour qu’une fusion soit jugée acceptable, que l’atteinte à la concurrence soit faible et que les consommateurs bénéficient de l’opération. Il est à prévoir que la Commission de Bruxelles utilisera ces pouvoirs de contrôle d’une manière plus énergique que ne l’ont fait, dans le cadre national, les ministres français de l’Économie.

L’expression (6) signifie que l’excès moyen (pondéré par les quantités vendues) du prix sur le coût marginal des différentes firmes, exprimé en pourcentage du prix, dépend directement de l’indice de concentration H et, inversement, de l’élasticité. Ici, la concentration a donc pour effet évident de hausser les prix au-dessus de leur niveau le plus bas (le coût marginal), et ce au détriment des consommateurs, qui vont payer la marchandise plus cher. Une augmentation de l’indice de concentration va automatiquement rendre le produit plus cher.À l’intérieur de la logique de ce modèle, la concentration peut donc sembler défavorable au bien-être puisqu’elle confère aux entreprises un «pouvoir de monopole». Cependant, un mouvement de concentration qui serait motivé par la volonté de baisser les coûts de production en exploitant des économies d’échelle pourrait bien, tout en augmentant la marge moyenne du prix au-dessus du coût marginal, aboutir à diminuer le niveau absolu de ce prix, et favoriser les consommateurs relativement à l’état antérieur. Il est donc très délicat, en l’absence de données précises, de juger de l’effet de la concentration, même dans ce modèle extrêmement simple.D’autres théories du comportement des marchés concentrés fourniront encore d’autres conclusions. Une des dernières-nées, la théorie des marchés contestables , repose sur l’idée que, dans des secteurs où l’entrée et la sortie peuvent être effectuées sans coût, la compétition s’exerce par les prix et aboutit, à l’équilibre, à une situation dans laquelle aucune entreprise ne peut réaliser de marge relativement au coût marginal de ses différents produits; le degré de concentration est alors sans conséquence, tant qu’il y a au moins deux entreprises. Dans ce cadre, la concentration qui règne dans tel ou tel marché n’est en fait que le résultat des forces concurrentielles qui aboutissent à rendre minimal le coût de production des différents biens, compte tenu des relations techniques de fabrication; elle est alors par essence favorable aux consommateurs.5. Concentration et politique économiqueCes remarques posent évidemment la question d’une politique économique vis-à-vis des concentrations. Qu’une telle politique soit nécessaire ou souhaitable, cela resterait à démontrer rigoureusement, comme on vient de l’indiquer, comme le suggère aussi l’expérience historique. Il apparaît cependant que, dans beaucoup de pays, le pouvoir politique considère qu’il lui appartient de surveiller la structure des marchés, et en particulier les mouvements de concentration capables, pense-t-il, d’affaiblir la concurrence. Ce fut le cas tout d’abord aux États-Unis, puis dans les pays européens et au sein de la C.E. Le contrôle des concentrations peut porter sur les phénomènes de croissance interne ou de croissance externe. Il est évident que la seconde forme de croissance se prête beaucoup mieux au contrôle, car elle apparaît d’un coup, alors que la croissance interne (par gain de parts de marché) est continue, peu visible et difficilement réversible. Précisons tout de suite qu’il existe dans tous les pays des dispositions qui visent à assurer la transparence et la moralité des opérations boursières (par exemple, l’interdiction des «opérations d’initié»), et que les mouvements de concentration y sont normalement soumis; mais ces contrôles ne constituent pas en eux-mêmes des contrôles de concentration: ils ne portent que sur les procédures et non sur le fond.Avec le Sherman Act, les États-Unis ont, en 1890, institué un délit de «monopolisation» qui a pu, pendant quelque temps, être considéré comme un moyen de contrôler la croissance interne aussi bien qu’externe; toute entreprise qui aurait acquis une position de domination sur un marché se serait vu accuser de monopolisation. Cependant, la Cour suprême a posé, dès 1911, le principe que le délit de monopolisation n’était pas constitué par la seule croissance relative de la firme, mais qu’il supposait en plus un comportement délibérément anticoncurrentiel vis-à-vis des rivaux. Depuis lors, seules les opérations de concentration par rachat sont susceptibles de contrôle (de même qu’en France et dans la C.E.). L’essentiel du dispositif de contrôle est constitué par les lois Clayton de 1914 et Cellar-Kefauver de 1950. Les acquisitions d’entreprises ou de parts d’entreprise sont interdites «si leur effet peut être de diminuer substantiellement la concurrence, ou de tendre à créer un monopole». Le Department of Justice, chargé de veiller à l’application des lois, a publié à diverses reprises des Mergers Guidelines décrivant dans quels cas il attaquerait en justice des opérations de fusion et dans quels cas il laisserait faire. Il s’agit de grilles complexes fondées sur des indices de concentration et sur les parts de marché des entreprises concernées; il est à noter que les guidelines de 1968, assez strictes, ont été remplacées en 1982 par une approche plus souple.C’est depuis 1977 que la France est dotée d’un mécanisme de contrôle des fusions. Le principe est celui d’un contrôle a posteriori; le ministre chargé de l’économie peut saisir le Conseil de la concurrence (Commission de la concurrence jusqu’à la fin de 1986) s’il considère qu’une fusion portera atteinte à la concurrence, et décider, après avis du Conseil (mais pas forcément en conformité avec lui), d’une éventuelle interdiction, ou, au contraire, de laisser faire. Cette procédure peut rendre inconfortable la situation d’entreprises qui ont fusionné et ne savent pas si le ministre saisira le Conseil de la concurrence ni s’il interdira l’opération et dans quel délai. Aussi ont-elles la possibilité de notifier à l’administration leur projet, ce qui entraîne un examen automatique du projet par le Conseil de la concurrence. Cette méthode permet aux entreprises d’éviter l’incertitude qui résulte de la méthode de contrôle a posteriori. Le contrôle s’exerce soit quand la somme des parts de marché des entreprises en cause atteint 25 p. 100 (40 p. 100 avant 1985), soit quand le total des chiffres d’affaires hors taxes en cause atteint 7 milliards de francs, l’une des entreprises ayant un chiffre d’affaires d’au moins 2 milliards.Enfin, la Commission des Communautés européennes peut, depuis son règlement du 21 décembre 1989, exercer un contrôle pour les fusions entre entreprises de différentes nationalités de son ressort. Elle peut intervenir à partir du moment où les firmes qui désirent fusionner représentent un chiffre d’affaires total d’au moins 5 milliards d’écus, seuil abaissé à 2 milliards à la fin de 1993. La notification – auprès de la Commission des Communautés européennes – de l’opération de fusion est une obligation pour les entreprises. Le critère de la décision d’autoriser ou d’empêcher la fusion concerne la concurrence: il faut, pour qu’une fusion soit jugée acceptable, que l’atteinte à la concurrence soit faible et que les consommateurs bénéficient de l’opération. Il est à prévoir que la Commission de Bruxelles utilisera ces pouvoirs de contrôle d’une manière plus énergique que ne l’ont fait, dans le cadre national, les ministres français de l’Économie.

Encyclopédie Universelle. 2012.